Jak policzyć opłacalność inwestycji w mieszkanie na wynajem (ROI, cashflow, pustostany, rezerwy)?

Inwestycja w mieszkanie na wynajem: Jak profesjonalnie obliczyć zysk i uniknąć kosztownych błędów?

Wstęp: Wprowadzenie do Realistycznego Inwestowania

Wielu właścicieli nieruchomości postrzega dochód z najmu w uproszczony sposób: miesięczny czynsz minus opłaty do spółdzielni. To powszechny i kosztowny błąd, który prowadzi do rozczarowań i błędnych decyzji finansowych. Prawdziwa rentowność inwestycji w mieszkanie na wynajem kryje się w podejściu do niej jak do prowadzenia firmy – małego, wyspecjalizowanego przedsiębiorstwa, które wymaga precyzyjnego zarządzania finansami.

W tym artykule pokażemy Ci, jak myśleć o swojej nieruchomości jak profesjonalny menedżer. Zdekonstruujemy wszystkie składowe kosztów, wyjaśnimy, jak obliczyć kluczowe wskaźniki efektywności – ROI i cash flow – oraz udowodnimy, dlaczego profesjonalne zarządzanie jest kluczem do maksymalizacji zysków. Zacznijmy od fundamentu, czyli od ukrytych kosztów, o których zapominają początkujący inwestorzy, traktując je jako niespodzianki, a nie przewidywalne koszty biznesowe.

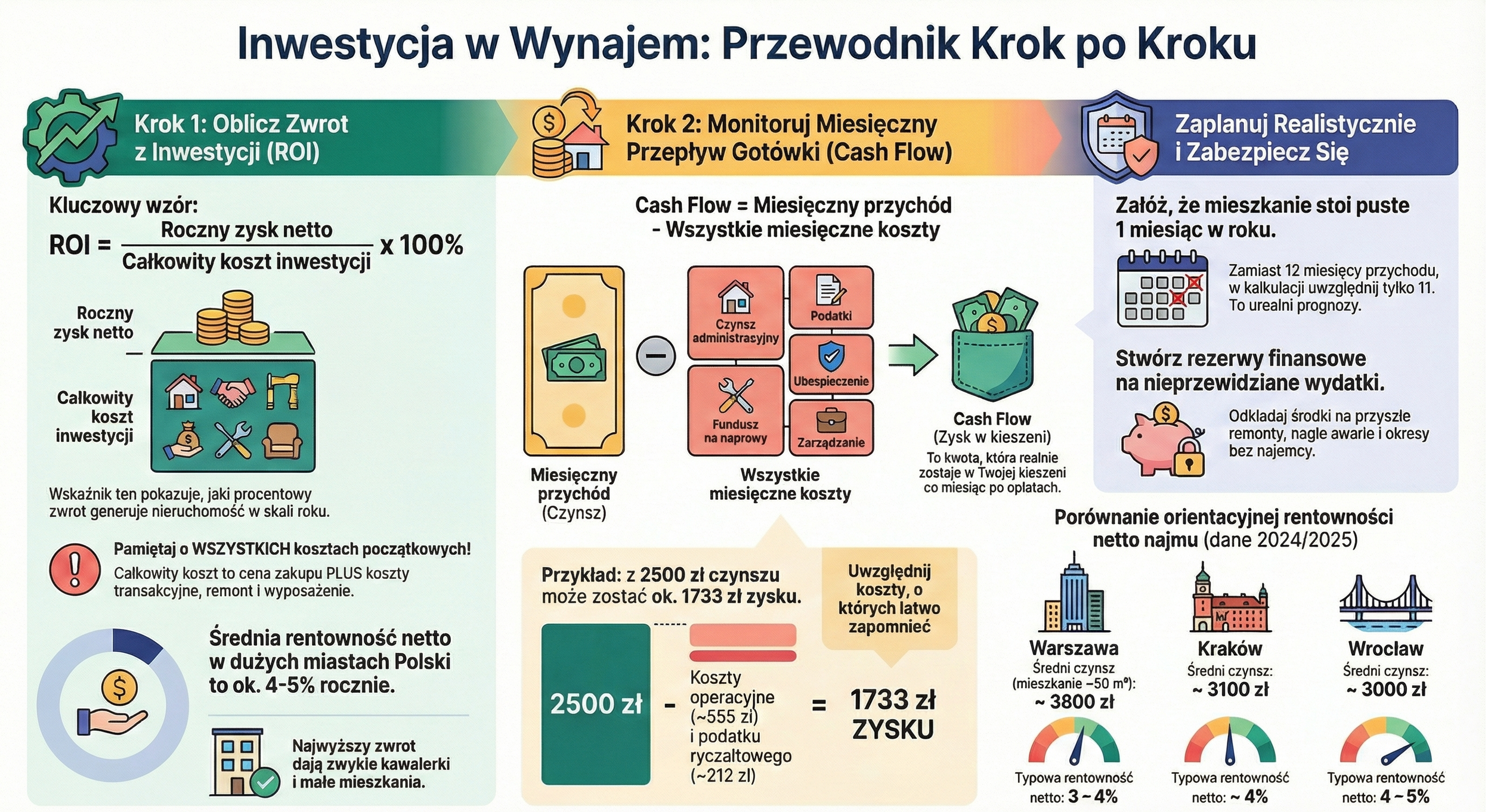

1. Pełny Obraz Inwestycji: Co Składa się na Rzeczywisty Koszt Nieruchomości?

Aby rzetelnie ocenić opłacalność inwestycji, nie można opierać się wyłącznie na cenie zakupu widniejącej w ogłoszeniu. Kluczowe jest zrozumienie całkowitego kosztu inwestycji, czyli sumy wszystkich wydatków poniesionych, zanim w lokalu pojawi się pierwszy najemca. Dopiero ta kwota stanowi prawdziwą bazę do dalszych obliczeń i jest odpowiednikiem kapitału założycielskiego Twojego “mikroprzedsiębiorstwa” jakim tak naprawdę jest mieszkanie na wynajem.

Koszty Początkowe

Na całkowity koszt inwestycji składają się trzy główne elementy:

Cena zakupu nieruchomości: To podstawowa i największa część wydatków.

Koszty transakcyjne: Obowiązkowe opłaty związane z formalnościami, takie jak taksa notarialna, podatek od czynności cywilnoprawnych (PCC) lub VAT, a także ewentualne prowizje dla pośredników nieruchomości.

Nakłady na remont i wyposażenie: Środki przeznaczone na odświeżenie lub generalny remont lokalu oraz zakup mebli i sprzętu AGD, aby doprowadzić mieszkanie do standardu oczekiwanego przez najemców.

Pomyśl o tym w ten sposób: jeśli kupujesz mieszkanie za 450 000 zł, a na jego remont i pełne wyposażenie wydajesz dodatkowe 100 000 zł, to rzeczywisty całkowity koszt Twojej inwestycji wynosi 550 000 zł. Pominięcie kosztów dodatkowych w kalkulacjach sztucznie zawyża postrzeganą rentowność i prowadzi do fałszywych wniosków.

Dopiero suma wszystkich wydatków początkowych stanowi prawdziwą podstawę do dalszych obliczeń. Mając tę kwotę, możemy przejść do analizy kosztów bieżących, które wpływają na comiesięczny zysk z Twojej inwestycji.

2. Dochód z Najmu pod Lupą: Koszty, o Których Musisz Pamiętać

Miesięczny przychód z czynszu to nie zysk "na rękę". Strategiczne znaczenie ma identyfikacja i uwzględnienie wszystkich kosztów operacyjnych, które regularnie obciążają budżet. Oto lista wydatków, które każdy profesjonalny inwestor traktuje jako stałe koszty funkcjonalne inwetsycji:

Czynsz administracyjny: Stała opłata wnoszona do spółdzielni lub wspólnoty mieszkaniowej, pokrywająca m.in. utrzymanie części wspólnych. To odpowiednik kosztów "biurowych" firmy.

Podatek od nieruchomości: Coroczna opłata lokalna. Choć niewielka (zwykle kilkadziesiąt groszy za m² rocznie), jest stałym obciążeniem.

Ubezpieczenie mieszkania: Koszt polisy chroniącej nieruchomość, wynoszący zwykle kilkaset złotych rocznie. To niezbędne zabezpieczenie Twojego majątku.

Podatek od dochodu z najmu: W najpopularniejszej formie ryczałtu wynosi on 8,5% od przychodu (do kwoty 100 000 zł rocznie).

Zarządzanie najmem: Jeśli decydujesz się na współpracę z profesjonalną firmą, jej prowizja wynosi zazwyczaj od 10% do 20% miesięcznego czynszu. To koszt delegowania obowiązków wynajmującego i zadań operacyjnych.

Ukryte Koszty, Które Decydują o Zysku

Poza stałymi opłatami, o rentowności decydują dwa czynniki, które odróżniają profesjonalistę od amatora. Profesjonalista traktuje je nie jako pech, lecz jako przewidywalne ryzyko biznesowe.

Bieżące naprawy i przyszłe remonty: Awarie sprzętu, drobne usterki czy potrzeba odmalowania ścian są nieuniknione. To "amortyzacja" Twojego majątku. Eksperci zalecają, aby co miesiąc odkładać 5-10% przychodu na dedykowany fundusz remontowy. To kluczowy element stabilnego planu finansowego, który chroni przed nagłymi, niezaplanowanymi wydatkami.

Pustostany: Profesjonaliści nigdy nie zakładają 100% obłożenia. Konserwatywne założenie, że mieszkanie będzie generowało przychód tylko przez 11 miesięcy w roku, to nie pesymizm, lecz fundament realistycznego budżetu. Ten jeden miesiąc buforu zabezpiecza Cię na czas poszukiwania nowego najemcy i chroni płynność finansową. Pomoc profesjonalnego zarządcy nieruchomości na wynajem niejednokrotnie pomoże Ci zmniejszyć ryzyko pustostanu do minimum, dzięki czemu często Twój wskaźnik obłożenia faktycznie wynieść może nawet 100%, wymaga to jednak wiedzy i praktyki popartej pełnym zaangażowaniem czasowym.

Dopiero po uwzględnieniu wszystkich powyższych kosztów – stałych i ukrytych – możemy rzetelnie obliczyć kluczowe wskaźniki rentowności naszej inwestycji.

3. Dwa Filary Rentowności: Jak Mierzyć Sukces Twojej Inwestycji?

Aby obiektywnie ocenić, czy Twoja inwestycja - “mikroprzedsiębiorstwo” działa efektywnie, zamiast polegać na intuicji, należy posłużyć się dwoma fundamentalnymi wskaźnikami finansowymi (KPI): ROI oraz Cash Flow.

Wskaźnik ROI (Return on Investment) – Zwrot z Inwestycji

Wskaźnik ROI to roczna stopa zwrotu, która procentowo określa, jak efektywnie pracuje Twój zainwestowany kapitał. Oblicza się go za pomocą prostego wzoru:

ROI = (Roczny dochód netto z najmu / Całkowity koszt inwestycji) × 100%

Wykorzystując nasz wcześniejszy przykład: przy całkowitym koszcie inwestycji 550 000 zł i rocznym dochodzie netto (po odjęciu kosztów operacyjnych) na poziomie 25 800 zł, ROI wynosi ok. 4,69%.

Warto znać rynkowe realia. Według danych na rok 2024, średnia rentowność netto z najmu w dużych miastach w Polsce wynosiła ok. 4–5% rocznie. To kluczowa informacja, przy czym dla małych mieszkań (kawalerek) typowy ROI netto to właśnie ~4–5%, podczas gdy dla mieszkań 2-3 pokojowych jest on bliższy 3–4%. Wynik na tym poziomie jest zatem zgodny z rynkowym benchmarkiem.

Wskaźnik Cash Flow – Miesięczny Przepływ Gotówki

Cash flow to realna kwota, która co miesiąc zostaje w Twojej kieszeni po opłaceniu wszystkich bieżących kosztów Twojej firmy, włączając w to ewentualną ratę kredytu hipotecznego. To Twoja realna "dywidenda".

Dodatni cash flow oznacza, że nieruchomość generuje nadwyżkę finansową.

Ujemny cash flow oznacza, że co miesiąc musisz dokładać do inwestycji.

Teraz zsumujmy niektóre z omówionych wcześniej kosztów, aby zobaczyć, jak wpływają na miesięczny zysk. W naszym uproszczonym przykładzie, przy przychodzie 2 500 zł i miesięcznych kosztach operacyjnych w wysokości 555 zł, które składają się z: (czynsz administracyjny 400 zł + ubezpieczenie 30 zł + fundusz na naprawy 125 zł), dochód przed opodatkowaniem wynosi 1 945 zł. Po odjęciu podatku ryczałtowego (8,5%) w kieszeni właściciela zostaje ok. 1 733 zł miesięcznego zysku netto (przed ewentualną ratą kredytu).

Zrozumienie tych dwóch wskaźników pozwala świadomie zarządzać nieruchomością, co stanowi istotę profesjonalnego podejścia do inwestycji.

4. Profesjonalne Zarządzanie Najmem: Twoja Droga do Stabilnego Zysku i Spokoju

Skomplikowane obliczenia, zarządzanie kosztami, ryzyko pustostanów, zabezpieczenie najmu i rzetelna selekcja oraz weryfikacja “bezpiecznego najemcy” i konieczność reagowania na awarie – wszystko to sprawia, że samodzielne prowadzenie najmu jest jak bycie jednoosobowym zarządem firmy. Profesjonalna firma zarządzająca to odpowiednik zatrudnienia doświadczonego dyrektora operacyjnego, który przekształca problemy w wymierne korzyści.

Oto, jak ekspert wspiera właściciela w kluczowych obszarach biznesowych:

Optymalizacja finansowa: Profesjonalny zarządca dba o rzetelne kalkulacje ROI i cash flow, uwzględniając wszystkie koszty, co pozwala podejmować decyzje w oparciu o twarde dane, a nie przeczucia.

Minimalizacja pustostanów: Dzięki doświadczeniu i znajomości rynku broker potrafi szybko znaleźć zweryfikowanego, wiarygodnego najemcę, co bezpośrednio redukuje kosztowne przestoje, czyli największe ryzyko biznesowe.

Obsługa napraw i utrzymania: Zarządca przejmuje na siebie obowiązek organizacji napraw, korzystając z ustalonego funduszu remontowego. To oszczędza Twój czas, energię i nerwy.

Oszczędność czasu: Samodzielne zarządzanie to "ukryty koszt własnego czasu". Delegując te zadania, odzyskujesz zasoby, które możesz przeznaczyć na inne cele.

Koszt usługi zarządzania (10-20% miesięcznego czynszu) należy postrzegać nie jako wydatek, lecz jako inwestycję w profesjonalne prowadzenie Twojego "mikroprzedsiębiorstwa". Współpraca z ekspertem to strategiczna decyzja biznesowa, która zapewnia stabilność i przewidywalność dochodów.

Podsumowanie :

Inwestowanie w nieruchomość na wynajem jest dochodowym przedsięwzięciem, pod warunkiem że podchodzimy do niego jak do prowadzenia biznesu. Kluczem do sukcesu jest świadomość pełnych kosztów inwestycji oraz regularne monitorowanie kluczowych wskaźników efektywności, takich jak ROI i miesięczny cash flow.

Traktowanie nieruchomości jak mikroprzedsiębiorstwa – z przychodami, kosztami stałymi, amortyzacją (fundusz remontowy) i ryzykiem biznesowym (pustostany) – odróżnia amatora od świadomego inwestora. Profesjonalny partner w zarządzaniu najmem nie tylko zdejmuje z właściciela ciężar codziennych obowiązków, ale przede wszystkim pomaga zoptymalizować całe przedsięwzięcie, aby przynosiło stabilny i maksymalny możliwy zysk.

Jeśli chcesz mieć pewność, że Twoja nieruchomość pracuje na Ciebie najefektywniej, i pragniesz uniknąć typowych pułapek, zapraszamy do kontaktu. Chętnie przeprowadzimy niezobowiązującą analizę rentowności Twojego mieszkania i pokażemy, jak możemy pomóc Ci osiągnąć Twoje cele inwestycyjne.